此文章未發布

- Hikingbook 編輯部

- {{ post.formattedUpdatedTime }}

- 10043

【登山保險學堂】疑難雜症解析:一定要注意的三種爭議情境

{{ $t('tableOfContents') }}

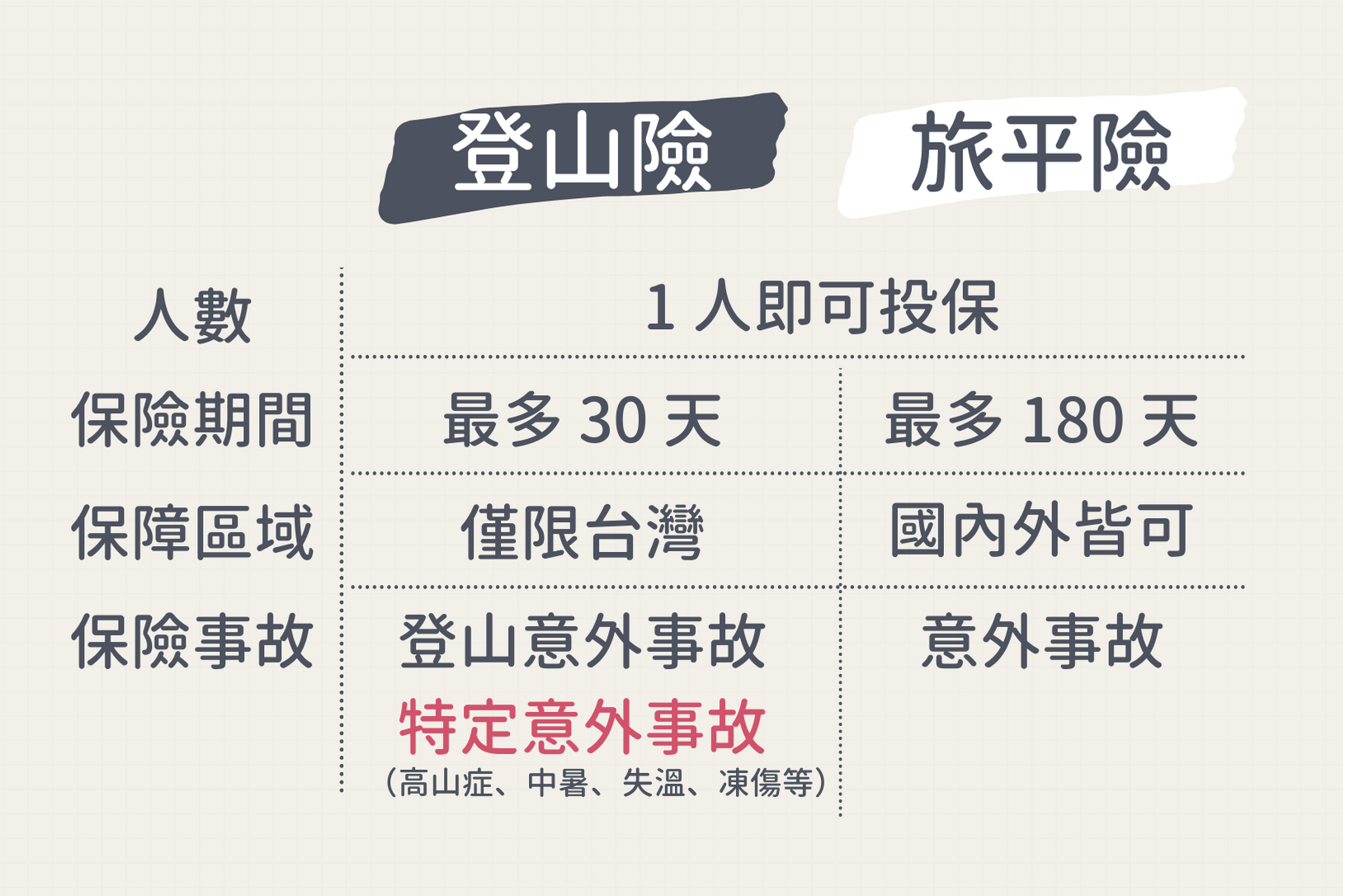

台灣從事登山旅遊活動的人口眾多,可能為了挑戰自我,體驗攀登高山的成就感;或是為了紓解壓力,和三五好友一起逃離城市的喧擾。然而在享受登山的當下,卻也同時承受著風險,隨著政府單位的規範,以及保險公司推出相關產品,「登山險」成為了山友們出發前的必要準備。

登山險除了一般所知的登山意外事故,也將特定意外事故(高山症、失溫、中暑、凍傷等)所造成的身體傷害列在保障範圍內,這是一般旅平險無法保障的。兩者間的主要差別,從下表就可以清楚看出。

基本的範圍雖然看起來簡要清楚,但真正碰到狀況的時候仍然會有許多疑問,「這種情況到底賠不賠?怎麼賠?」所謂意外事故百百種,先熟悉保險公司的理賠範圍與賠償邏輯,才能夠維護自己的權益,也可以盡量避免令人心累的理賠糾紛。

登山理賠:可能會遇到的三種情況

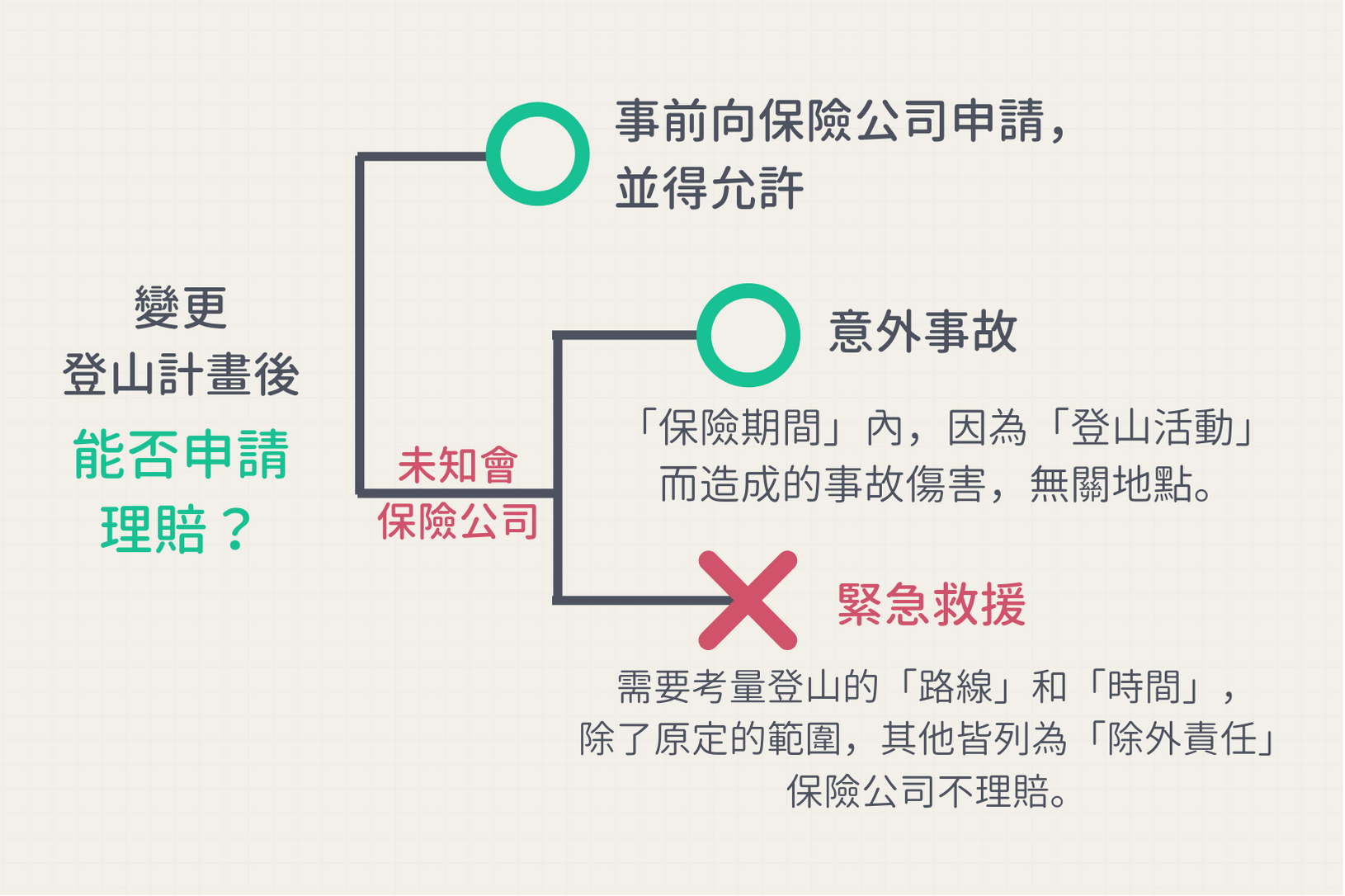

一、假設臨時改變登山計畫,不依照原定的計劃路線走,保險公司會賠嗎?

「如原來的登山計畫是 A,但因為氣候影響臨時改變登山路線為 B 山,結果在 B 山發生意外事故失足摔落需要救援,保險公司會賠嗎?」

登山計畫是在登山前提出的文件,對保險公司來說,有評估風險的重要意義,另外,也是保險公司啟動救援任務或計算理賠責任的參考資料。 變更路線的狀況,如果事先向保險公司申報並經准許,理賠不會發生問題。但如果沒有事前申報或申請,就任意變更計畫或行程,緊急救援部分無法獲得保險補償。

差別在於,登山險保障的是約定期間內的登山活動,因此,在「保險期間」內,發生「登山意外事故」造成身體傷害時,只要不屬於除外責任或不保事項所列,不論發生的地點或位置是否在登山計畫中,保險公司都需承擔醫療費用、失能或身故的理賠責任。

但緊急救援費用屬於另一種考慮,需要依據登山計畫所述的路線與時間進行評估,因為在緊急救援的保單條款中,已將應申請許可而未經許可、法令規定限制或禁止進入之區域列為除外責任,這些範圍或區域內發生的事故保險公司不予理賠;因此,如果任意變更登山計畫的路線(應申請許可而未經許可),發生緊急救援狀況時,保險公司將不會理賠救援費用。

二、搭乘接送車輛至登山口或離開登山口後,發生車禍事故造成身體傷害,是否在登山保險的承保範圍內?

「如果在開始登山前,或者是出了登山口後,發生交通事故,這樣還算在承保範圍嗎?」

保險公司理賠時,會判斷兩項標準:(1) 事故需發生在「保險期間」內、(2) 事故並非「除外責任」(註2),當符合以上兩項條件時,保險公司就要承擔理賠責任。 因此,投保登山險時,可以考慮將登山計畫中的移動日也納入投保期間,甚至預留更多的彈性時間,將可能的行程延後都加入在保險的投保計畫中,讓保障更周全。

三、當天來回的登山行程,可以投保嗎?

「如果我的行程很短,登山險能夠只要保一天的時間嗎?」

「想單攻嘉明湖,可以只投保一天行程嗎?」

當天來回的登山行程當然可以投保登山險,但如果只是一般的郊山或戶外步道,則投保較便宜的國內旅遊平安險保障就很足夠。投保登山險雖然保障較多,但保費相對也比較貴,旅平險是比較划算的選擇。

至於當天來回的百岳行程,除了少部分較好抵達、較簡單的入門百岳以外,通常都超過普通人的體能與精神負荷,比方說,可能光入山出山都需要 9 小時以上,其中還未包含出發和返家的完整行程,或是行程延誤的緩衝時間。因此對於難度高的百岳行程,建議還是加上交通時間和彈性時間,才能讓自己有更充裕的時間享受登山活動,保障也更為周全。

保險公司怎麼選擇?

登山險採用的是產物保險公會的示範條款,意思就是所有產物保險公司的承保範圍和保費不會有太大差異,最多就是差在額度,選擇方便可靠的保險公司投保即可。再者登山險也沒有長期(一年)的保險期間可選擇,最多只能投保 180 天,因此,清楚理解保險條款的承保範圍和內容才是重點。

投保前,你該注意哪些事?

- 完全掌握、理解登山保險條款內的保障範圍、不保事項與除外責任。

- 確認保險金額,依需求投保經濟能力可以負擔的保障內容,不需要強求最高保額,保險追求的是損失能獲得適當補償,而不是投資。

- 確認保險的有效期間(生效日與到期日),適當的增加彈性時間讓前後的交通行程納入保障範圍。

- 將完整的登山行程計畫與保單妥善保管,並提前交代給親友,需要時可以迅速取得。

- 國內保險公司的登山保險的區域僅限於臺灣,國外的登山行程無法承保,小心別弄錯投保地區。

【登山保險學堂】用簡單、好懂的方式介紹「登山保險」,讓你投保前更了解自己的權益!

註 1:本內容以 登山綜合保險示範條款為參考標準

註 2:保險公司寫明了不承保的項目,如故意行為、犯罪行為、酒駕、戰爭或核能輻射影響

註 3:為求資訊正確,本篇內文經專業保險顧問審稿。

覺得這篇文章有幫助嗎?歡迎分享給更多需要的人!